制造业增值税下调至13%,如何应对客户提出降价要求?

全球涂料网讯:

还记得去年国家把增值税从17%降到16%,众多朋友反应它们的客户借机要求降价1%,从感觉上来说,似乎给客户下降1%是合理的,但从直觉上又觉得简单降价1%不太对。

感觉不对,有点乱,得捋一捋。

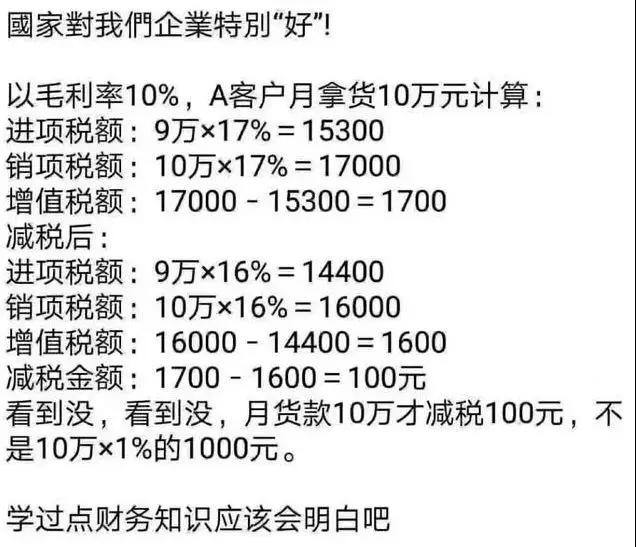

去年不少朋友在朋友圈里晒了这样一张图:

现在假设你的采购成本是100元,成交价是120元。如果按17%增值税率,你的进项税是100*0.17=17元,出项缴税是120*0.17=20.4元,实际进项抵扣后,你的纳税额为:20.4-17=3.4元。实际利润为120-100-3.4=16.6元。

如果你不给客户降价,增值税为16%,则你的进项税是100*0.16=16元,出项税是120*0.16=19.2元,你的纳税额为:19.2-16=3.2元,实际利润为120-100-3.2=16.8元。这意味着,如果你不给客户降价,少缴纳的0.2元税都归你了。

如果你给客户降价1%,则成交价是120*(1-1%)=118.8元。如果按16%增值税率,你的进项税是100*0.16=16元,出项缴税是118.8*0.16=19元,实际进项抵扣后,你的纳税额为:19-16=3元。实际利润为118.8-100-3=15.8元。这比原来未降价未减税少赚了16.6-15.8=0.8元,利润减少了4.8%。

这不算不知道,算了吓一跳。不是说好降1%的吗?怎么利润一下降了4.8%?问题到底出在哪里?

细心的销售员应该注意到:在你给客户降价的情况下,如果你的供应商没有给你同时降价,那么,你的利润将损失将近5%。所以,买卖有风险,降价需谨慎。

而就在(3月5日)上午,十二届全国人大五次会议上,李相作了政府工作报告,其中提到减税,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,保持6%一档税率不变。

首先,国家降税率,并不是对销售价格也相应的降低了同样的百分比,我们上一次见到增值税降1%,终端市场上商品的价格并没有因此也降一个百分点,是吧?提出要求供应商降价的企业,首先看看你自己的销售价格,是否也降了呢?

看来做企业,环境变化,就会是一件斗智斗勇的挑战。我们抛开企业竞争力量之说,仅就降税了,对企业的价格是怎么影响的,来给提出降价要求的企业和应对降价要求的企业,分析一下降价对价格的影响。

可能对于中间环节的企业来说,他们的客户要求这样降价,他们被迫也是降了,可这个要求,首先是从下游客户传导下来的,这是一个竞争的结果,也是一个利益分配的过程,这不是增值税的原理导致的结果,所以,做企业,始终要想到自己处于什么样的竞争环境中,提高企业的核心竞争力才是关键。

其次,假如所有上下游企业都按国家的税率来自觉的重新调整价格,也不是政策降3%的增值税税率,就要求上游供应商降价3%的,因为政府对企业征税,并不是降了3%的征收率(征收率与税率不是一个概念),增值税实质上是对企业增值部份按税率征税,企业的增值率不会是100%。

而且,就算每个企业都将政府的减部份让渡给下游企业,一个环节的增值税是这个环节增值部份减少的征税,才是可以让渡给下游的部份,这个部份的比例应该是这个环节增值率与减税率的乘积。用公式表示:不含税价格下调=增值率*3%,含税价格下调=增值率*3*/1.16。

举个例子:企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。那么,现在增值税降3%,对该企业来说,只是减少了增值税税负1.2%,这个1.2%,还是是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.0345%。

因此,从纯降税来看税负的下降,每个企业减税的空间,取决于该企业的增值率和上游企业的减税转移。实际上,上游企业也不可能是降价3%,合理的只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降3%,企业降价1.2%。因此,借势要求上游或下游都要降3%的企业,不是不懂,就是借故耍流氓。但是在中国这类耍流氓的企业非常多,现实中有很多大集团、企业都非常强势,借机要求它的供货方(特别是充分市场竞争的部品)降价3%,供货方为了存活也不得不接受!

归总,其实降低的只是税率,与商品价格是无关的!!!

热点资讯

|

|