巴斯夫?科思创?你可能不知道,作为欧洲老大的德国化工,其实靠的是中小企业!

http://www.soutuliao.com 时间:2019/6/14 来源:有料化学

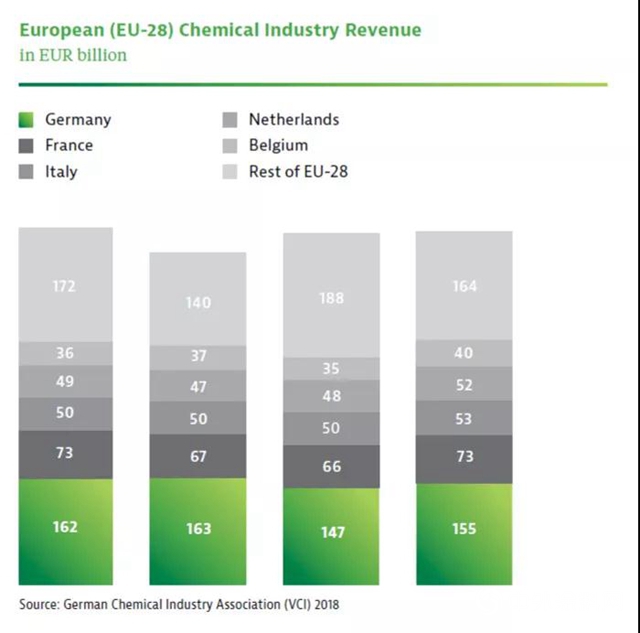

德国公司占欧洲化工行业总收入的28%

全球涂料网讯:

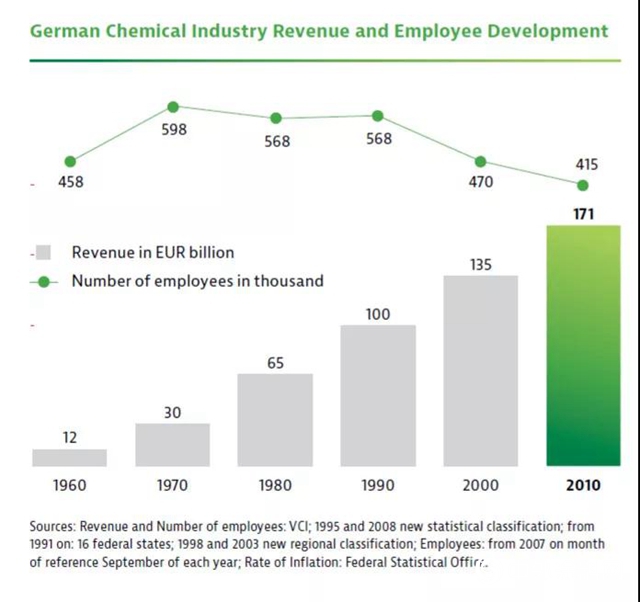

1960年至2010年50年间化工行业平均收入增长率为5.4%;1990年至2010年间能耗减少20%,同期产量增加60%;德国制造的所有加工化学品中有2/3出口,2017年德国化工公司创新支出42亿欧元,在欧洲专利局注册的化学专利中有1/6是由德国公司制造的。

德国的化工行业是欧洲第一,雇佣了约34万训练有素的员工。参与该行业的企业和研究机构大量投资于研发活动。这使得该行业成为创新的推动力。

通过开发新材料和高性能化学品和塑料,化工行业为先进技术设定了基准。这也为许多不同的领域带来了好处,如能源效率、存储和移动性。

许多国际领先的化工公司选择在德国落户。他们之所以被吸引到德国,是因为德国拥有一流的研究环境、一流的物流和世界一流的基础设施。

德国位于欧洲中心的地理位置是一项进一步的决定性优势,使其能够进入欧盟超过5亿客户的市场。

全球化学品市场

全球化学品市场状况良好。这主要反映在2007年至2017年的十年间,全球收入从19090亿欧元大幅增长至34750亿欧元(接近13%的平均年增长率)。从这个角度来看,全球化工行业似乎没有受到2008年金融危机的不利影响。事实上,自2010年以来,世界各地的化工公司的收入和利润水平都在不断增长,而且大多是两位数的营业利润率。全球最具影响力的央行的低利率政策加强了这一发展。良好的信用评级使企业能够以较低的利率再融资,更容易获得新贷款。这一策略已被许多化工公司用来通过并购交易和股权投资来强化其投资组合。

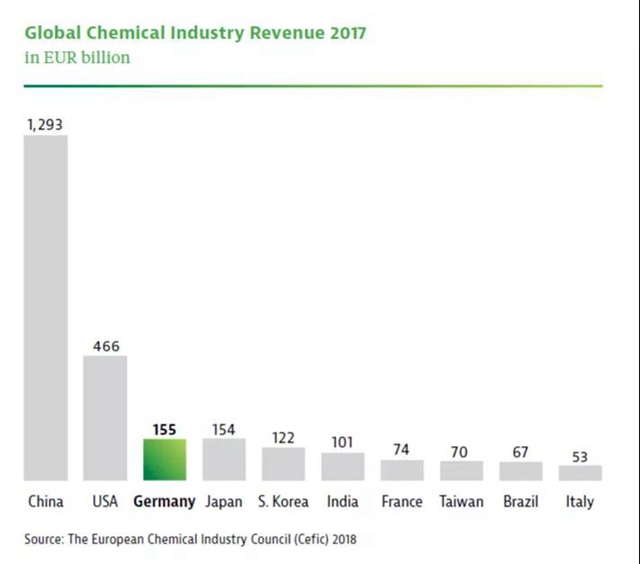

德国:世界第三

欧洲化工行业领导者

德国化学工业协会报告称,德国在2017年欧洲市场总销售额5370亿欧元中占29%,保持了最大的收入份额。在过去的20年里,欧洲在全球化学品市场的份额从32%下降到了15%。然而,由于全球市场规模的大幅增长,这17个百分点的下降实际上描述了1997年至2017年期间从3400亿欧元增长至5370亿欧元――相当于约2.3%的复合年增长率。

增长的德国市场

优化的效率

通过提高生产力提高绩效,导致劳动力规模减少。它还为欧洲化工行业的持续发展提供了保证。除了精简的劳动力外,由于低利润率和高产量的石油化工以及欧洲部分基础化工部门的迁移增加,生产格局的形状也在缓慢改变。由于合并的结果,化工公司越来越多地将其业务集中在高科技、高利润的专业和精细化工领域。令人惊讶的是,德国化工公司的情况基本保持不变。

稳定的中小企业环境

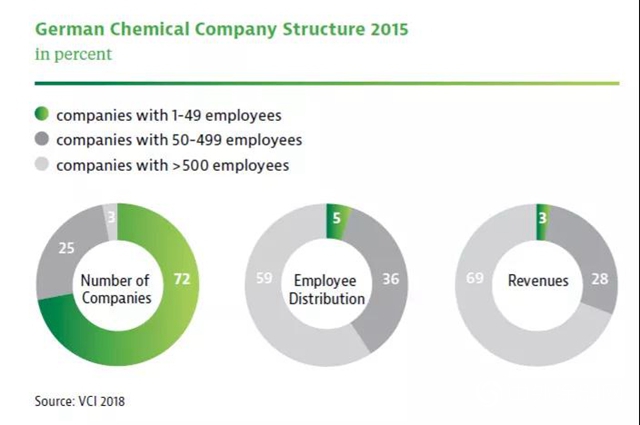

2016年,德国大约有3100家化工公司,其中96%是中小企业(员工不足500人)。该国在全球享有盛誉和高度创新的中小企业构成了化工行业的支柱,其收入约占总收入的30%,劳动力约占总收入的40%。

主要国际参与者

面对众多全球性挑战,世界一流的公司业绩势在必行。德国公司在创新和趋势发展方面长期处于领先地位,并继续巩固其全球影响力。该国的顶级生产商在全球许多活跃的化工公司中占有一席之地;这些公司以诸如巴斯夫、拜耳、汉高、赢创、科夫斯特、默克、兰克斯、弗莱登堡、瓦克和阿尔塔纳等著名的公司为首。

健康的成长

自2009年以来,德国化工公司的财务业绩不断提高。几乎所有上述上市公司的销售额都在增长,息税前利润率达到两位数,净利润率始终为正。他们的经济实力也反映在一个健康的股息政策上。尽管在生产设施、债务偿还和并购活动方面进行了大量投资,但股东仍收到了股息支付。自2010年以来,与大型股票指数相比较,股息分配率稳步上升。

欧洲制造业中心

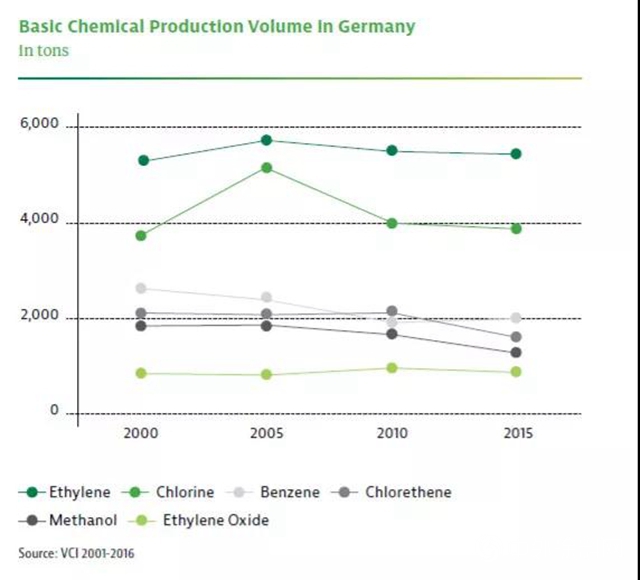

基本化学生产常数

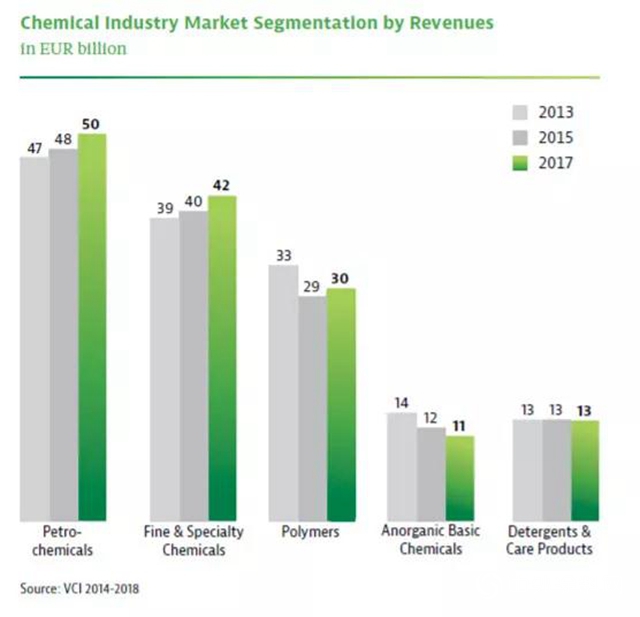

稳定的细分市场

与化工行业本身一样,金融危机后,化工行业的客户行业巩固和加强了国内市场。从2010年以来,可以最好地观察到的事实是,化工行业的各个部门几乎保持不变。因此,精细化工、特种化工和基础化工继续成为德国化工生产市场的支柱。可以看出,尤其是德国化工公司已经发展了其下游业务。下游产品位于化工价值链的末端,通常是出售给工业消费者的品牌产品。

欧洲出口和商业中心

德国――强劲的出口市场

德国化工行业的历史出口实力不受该行业不同发展经历的影响。2017年,德国是全球第二大化工产品出口国,价值1070亿欧元,全球市场份额为9.6%(仅次于美国)。大多数出口国的出口水平保持不变,但仅中国一国的出口水平就创下了增长记录,尽管在很大程度上落后于销售增长。这清楚地表明,中国仍然是一个化学品净进口国。

欧洲――德国化工行业的主要客户

国际化学品业务中心

德国有许多世界上最负盛名的化学品、塑料和橡胶工业博览会,使德国成为国际领先的化学品商业中心。除了提供绝佳的商业机会,参观者还可以了解更多有关该行业最新技术创新和发展的信息。重要的展会包括:

纽伦堡欧洲涂料展(两年一次)

慕尼黑分析生化展(两年一次)

法兰克福阿赫玛展(三年一次)

杜塞尔多夫国际塑料及橡胶展(三年一次)

欧洲复合材料展(每年)

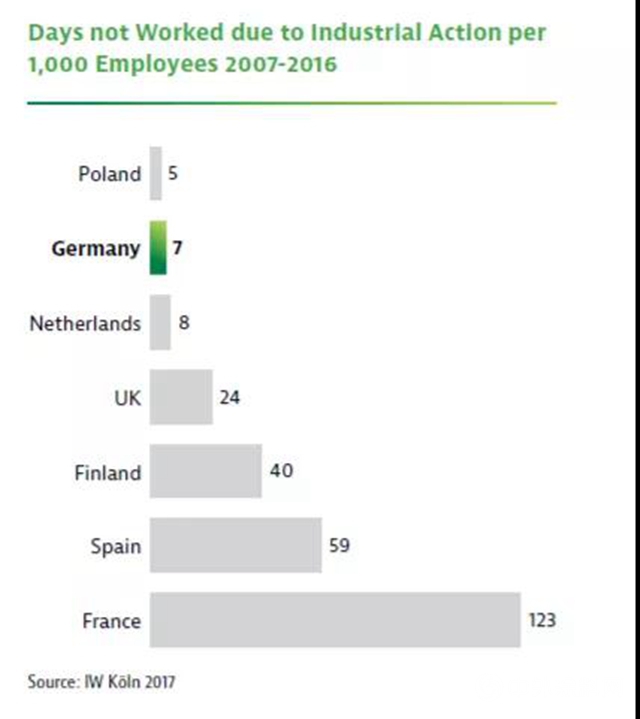

可靠的劳动力

根据2018年世界竞争力年鉴,德国同行员工的激励水平高于中国、俄罗斯、波兰、法国和美国。可以从这样一个事实得出:德国人的工作时间比国际同行多(每周40.3小时),每年因工业行动而损失的时间比其他决定市场的欧洲国家少。在2007年至2016年的十年期间,每千名员工总共有7个罢工日。损失的天数很小,这意味着德国在同一时期只分别经历了芬兰和西班牙的六分之一和八分之一左右的罢工时间。德国化工行业的上一次罢工行动发生在1971年,这一事实也证明了劳动力的高满意度。这也反映了工会与该行业公司之间的良好合作。

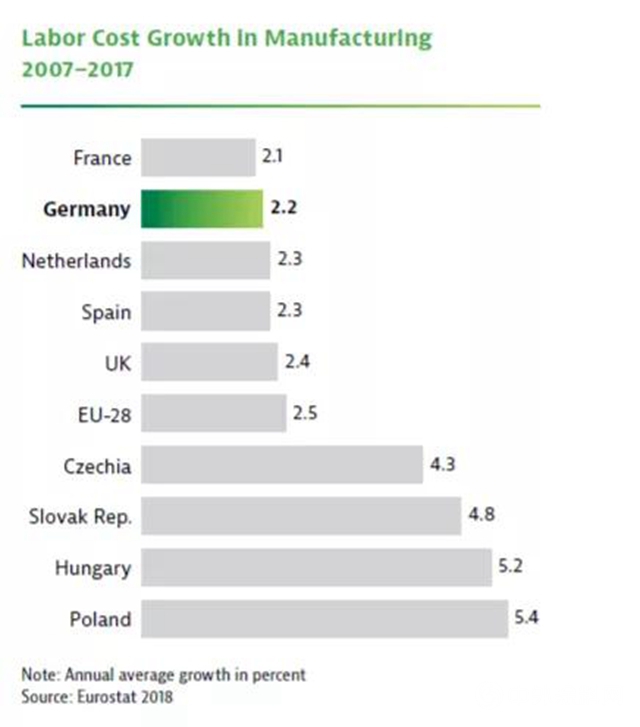

稳定的劳动力成本

德国与其东欧邻国之间的劳动力成本差距已显著缩小。自2007年以来,大多数欧洲国家的工资都在上涨,平均增长率为2.5%。虽然一些国家,特别是东欧国家的劳动力成本增长率接近或超过5%,但德国的劳动力成本增长率仅为2%左右,是最低的国家之一。

卓越的学术

在过去几十年中,化工行业应对不断增长的创新压力,大幅增加了全体员工的学术人数。如今,几乎每七名员工就有一个有学术背景――相比之下,80年代只有不到十分之一的员工有学术背景,而90年代只有八分之一的员工有学术背景。

德国优秀的大学培训为化工行业的未来发展和创新产品的开发提供了基础。尽管普通人口有所下降,但从事化学研究的学生人数稳步增加。德国在欧盟科学、数学、计算机科学和工程领域的大学生比例最高(占所有学生的37%),新化学专业学生的数量从2007年的约5000人增加到2017年的7000人。博士生的数量在同一时期从5600人上升到近10000人。同样,该行业每年可获得的博士毕业生人数自2000年以来第二次超过2000人。

德国的研究战略

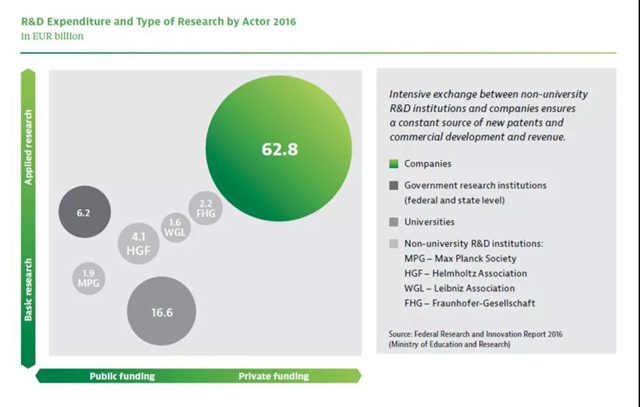

德国是欧洲最大的研究支出国,2016年研发支出总额约为920亿欧元。在1996年至2016年的20年间,研发支出从约400亿欧元增长至920亿欧元,相当于平均年增长率约为4%。2015年至2016年期间的增长约为40亿欧元;研发支出高达920亿欧元。这相当于国内生产总值的百分之三,并符合欧洲2020战略中规定的欧盟目标。工业部门负责研发支出的最大份额,公司负责研发支出的63%(680亿欧元)。联邦政府的支出占25%(228亿欧元),其中大部分被分配给像莱布尼茨协会这样的大学和非大学研究机构。2016年约有66万人受雇于研发部门,相当于2006年的35%或17万人。

应用化学研究

化工研发支出

商业创新对各个地区的竞争力越来越重要。然而,自2012年以来,化工行业的研发支出占销售额(研发强度)的比例几乎保持不变。日本的研发强度(2012年4%、2017年4%)是同期欧盟(2012年1.6%、2017年1.8%)和美国(2012年1.7%、2017年2%)的两倍多。

欧洲化学创新中心

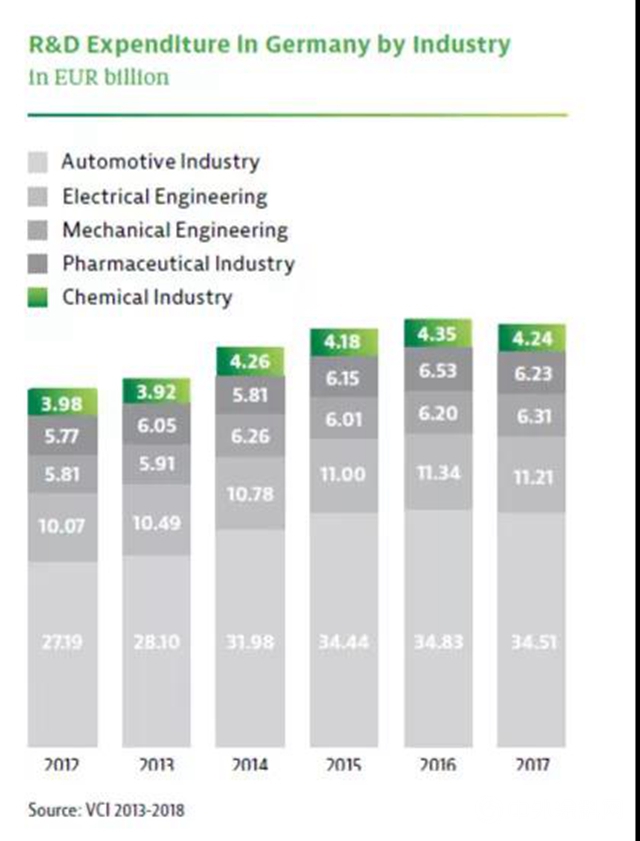

作为欧洲最大的化工业市场,德国是欧洲研发强度最高的国家之一,2016年德国的研发支出占3.1%,成为欧洲大陆的创新中心。化工研发新产品的支出历来很高。2017年,行业研发支出42亿欧元,成为继汽车、电气、机械、医药等知名行业之后第五大研发行业。

创新与市场接轨

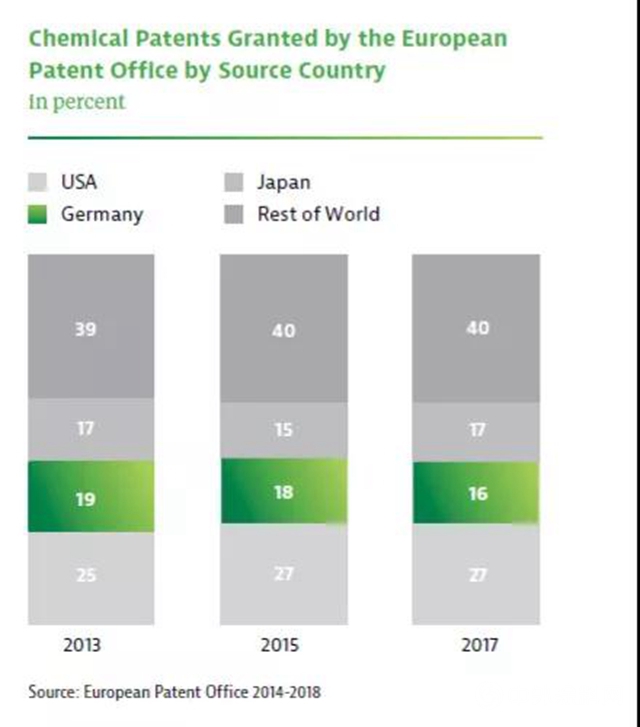

德国的研究战略与研究机构和公司共同开展的应用研究相结合,巩固了其排在美国之后的欧洲化学专利注册第二名。在欧洲,德国是领先的创新中心,在稳定的市场中,其生产设施采用最新技术以保持高生产率。

全球大趋势

尽管化学公司不希望在产品上有如此多的突破和彻底的创新,但它仍然是最优先的创新。在产品驱动的环境中,这是有道理的。但近年来,个别产品的优先权一直在变化。许多行业参与者正在寻求在全球大趋势领域(如能源转型、智能移动、农业和营养)发展业务。化工公司在未来推动的项目中投入了大量的研发预算,包括锂离子电池材料、太阳能电池板用高纯硅以及石油后经济的生物技术工艺等。

微信公众号

热点资讯

|

|