丙烯酸及酯:市场跌势先行

全球涂料网讯:

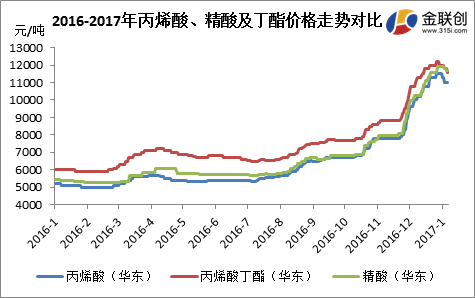

2017年新的一年开始,原本一直价格高歌上行的过内丙烯酸及酯经过元旦假期的洗礼,却站在了跌价的跳水台。元旦节后归市,还未从新的一年的喜庆气氛中脱离出来的丙烯酸及酯市场,价格走势却大相径庭,疲软态势一旦显现,高价成交立刻成为泡影。截止到截稿,据金联创数据监测显示,华东市场丙烯酸散水商谈参考价已经走软至10600-10800元/吨,丙烯酸丁酯散水商谈参考在11300-11500元/吨,更低端成交听闻亦存。回想下2016年12月收盘,华东丙烯酸和丁酯主流价格还在11000元/吨和11800元/吨左右,一个元旦假期,除了带领大家进入新的一年,还将丙烯酸及酯市场彻底从走高形势逆转。

2017年第一周,国内丙烯酸及丁酯市场逐步走软,截至收盘华东市场丙烯酸周均价较上周环比下滑3.83%,丙烯酸丁酯周均价较上周环比下滑2.64%。随着近期厂家装置开工逐步增加,加上丙烯酸及丁酯价格位处高端,下游采购成本压力较重,按需采购情况延续,市场持货商因对后市看法谨慎偏空,商家报盘高位松动,周内低端货源听闻逐步增多。

供应面,从2016年下半年开始停车的上海华谊,其位于漕泾的新装置预计1月中旬存投料生产预期,其一期新装置产能为:丙烯酸16万吨/年,冰晶级丙烯酸8.5万吨/年,丙烯酸丁酯16万吨/年。其装置投产消息意味着维持了下半年的2016年供应格局再次发生新变化,此外,据悉烟台万华三期丙烯酸装置2017年存开启预期;2016年下半年因为突发事件而关停的江苏三木、万洲石化丙烯酸及酯装置也将于2017年第一季度逐步恢复开工。长线看,厂家供应量增加预期仍存,市场人士对春节后的丙烯酸及酯走势能否再恢复涨势雄风保持谨慎态度,随着价格逐步走低,买涨不买跌情绪加持下,市场交投气氛清淡。

需求面,丙烯酸最大消耗领域为精酸及其下游高吸水性树脂行业,SAP厂家整体开工率低位,且本月中下旬存大量停车放假计划,因精酸货紧价高,采购积极性有限,交投重心临近周末走软。丙烯酸丁酯下游胶带行业也同样走势阴跌,截止周五,华东地区胶带母卷主流报价在12500-12700元/吨;华南地区50μ胶带母卷无税价在0.65-0.68元/平方米。石化连续下调PP原料出厂价格膜价跟跌明显,国内丙烯酸丁酯市场交投重心持续走软,原料价格跌势胶带母卷厂家下调报盘,成交维持商谈。下游厂家年前备货基本结束,终端需求减弱,零售市场商家让利出货,市场低价货源渐增。

截至收盘,丙烯酸市场实单参考10600-10800元/吨;精酸11600-11800元/吨;丙烯酸丁酯参考报盘11600-11800元/吨;甲酯11200-11500元/吨,乙酯11500-11800元/吨左右;异辛酯报12500-12800元/吨。

综上所述,曾经带动丙烯酸及酯市场猛涨的供应紧张因素已经逐步作用消退,虽然短线里厂家浙江卫星及宁波台塑存装置停车检修计划,但能否提振市场心态以致于收稳跌势仍旧需要等待市场反映,金联创认为,随着下游产品的行情走低,对原料丙烯酸及丁酯价格的高位抵触情绪加重,市场人士看空情绪不易得到缓解,预计短线内国内丙烯酸及酯市场窄幅下行趋势,粗估下周丙烯酸华东价格或可在10400-10800元/吨区间波动,丙烯酸丁酯华东价格或可在11000-11500元/吨区间波动整理。

热点资讯

|

|